iDeCo&企業型DCで何を買ったら良いのか考える日記【確定拠出年金】

こんにちは,manonです

長かった大学・大学院生活が終わり遂に私も社会人になりましたが,会社に入るといきなり色々な手続きを強いられ忙殺されております.

その中で企業型DCのプランを決める必要があり私なりに結構悩んでプランを決定したので同じく企業型DCやiDecoでなにを買ったら良いか迷っている人の手助けになれば良いと思い記事を書くことにしました.

そもそも企業型DC&iDeCoとはなにか

ざっくり説明すると企業型DC&iDeCoとは毎月掛け金を拠出してそれを運用して

定年後の生活費の足しにしようって制度です.

確定拠出年金(Defined Contribution)を企業が拠出してくれるのが企業型DCで,自分(I)で拠出するのがiDeCoです.

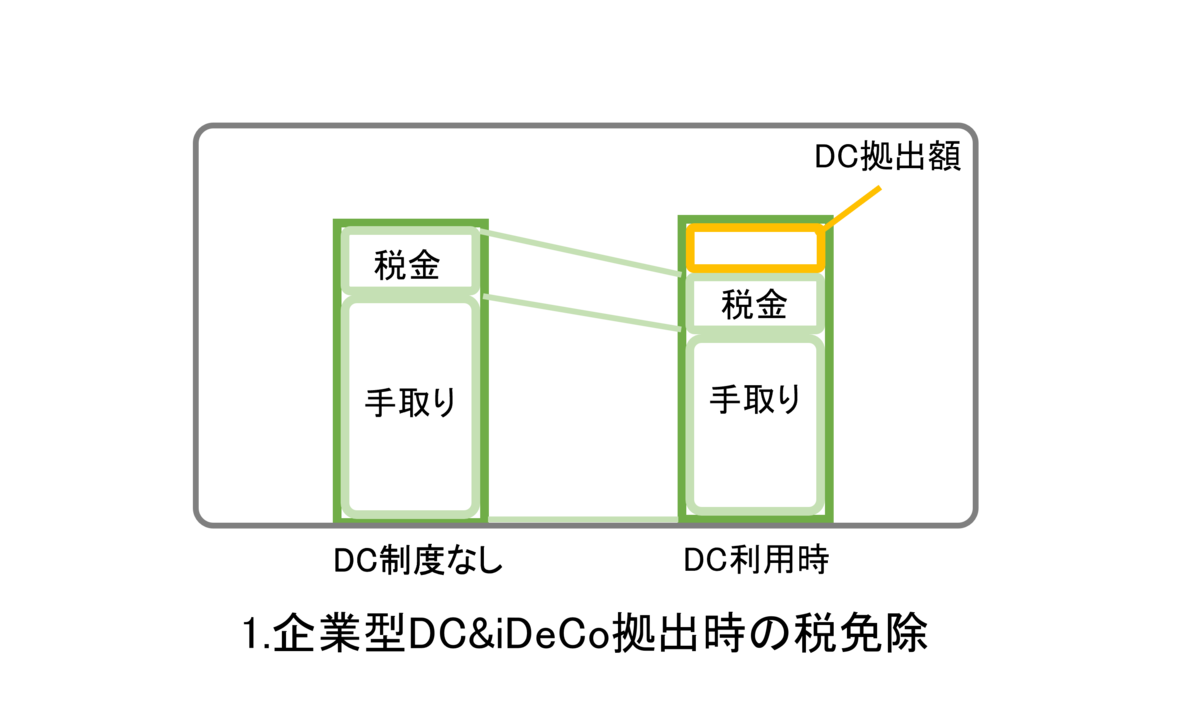

最大の利点として企業型DCもiDeCoも,

①.拠出した時の金額

②.現金化した時の元本

③.現金化した時の運用益

の3つが非課税となっています.これは親しみのない人には分かりづらいかと思うので図示するとこんな感じです.

制度でお金を拠出する際に手取りから使えるお金を出すのではなく,お給料として貰える予定の金額から先に拠出額を差し引いてその上で税金を差し引いて手取りが決まります.この拠出額には税金はかからないので拠出した金額が丸々運用資産となります.

手取りとして手元に残るお金も減りますが税金として持っていかれるお金も減ります.

定年後にその差し引いた拠出金としてのお金が返ってくるので税金だけが安くなった計算になります.

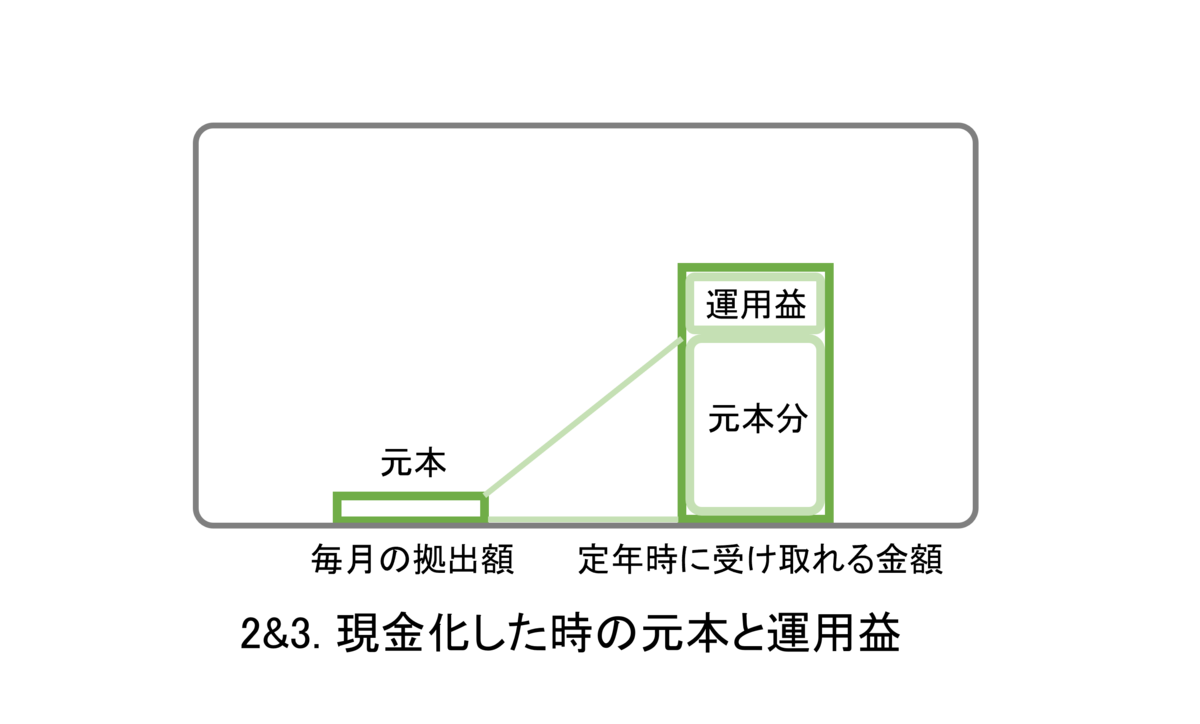

②と③は受け取る際の話になります.

①で拠出する際に非課税となると話ましたが受け取る際に税金がかかっていたら意味がありません.

金融商品を利確(現金化)する際に例えば年利0%(拠出した元本が増えも減りもしない)で定年まで運用した場合毎月の拠出額×運用年数(単位:月)が手に入りますがその

手元に入るお金に税金をかけないというのが②になります.

つまり上がりも下がりもしない商品があってそれだけ買っていた場合でも税金分得をすることになります.

金融商品を利確する際に運用益が出た場合その金額も非課税で手元にお金が入ってくるというのが③になります.

②と③は内容としてはほとんど同じことを言っていますが,基本的にこういった金融商品は元本と運用益を区別して考えるためそのどちらにも税金がかからないよというのが言いたいことになります.

iDeCo&企業型DCで運用できる金融商品にはどんな種類があるか

iDeCoや企業型DCで運用を考えた時にどんな商品があり,それぞれどういった特徴があるのかを紹介したいと思います.

基本的には証券会社は色々な商品をミックスしてパッケージにした商品を勧めてきます.「卵は一つのカゴに盛るな」というような格言を用いてバランス運用の大切さを説いてきます.

これはある種正しいのですが,元々「一つのカゴ」というのは1つの企業の株に全財産突っ込んだら危ないよっていう昔から伝わる教訓だったりします.

なので仮に海外株式100%で運用するよってなった時,海外の色々な国の色々な株をバランス良く買い集めていたりするのでそれ自体既に十分リスクを抑えてあるということになります.

また,証券会社がオススメする色々な商品がミックスされたパッケージの中に含まれている商品が微妙だったりするので本当に彼らの言うことが正しいかは自分で判断した方がいいです.

- 定期預金:銀行口座に一定期間預けて取り出すと利息分増えてるというもの.元本を割ることがないけど増え幅も少ないです.

- 保険商品:保険商材ってみんなからお金を集めてそれを株で運用して利益を上げたりしています.それにあやかろうというもの.こちらも元本を割ることはないですが運用する人の手数料とかあるので増え幅も少ないです.

- 国債:国に数年間お金を貸すと貸した額よりちょっと多めに返してくるというもの.元本保証ではないけれどその国が滅亡しない限りはちゃんとお金が返ってくるので信頼度は高い.実質ほぼ元本保証だと思って問題ないです.オーストラリア等利率が数%ある国もあります.

- 株:企業が発行する株式をバランス良く買ったりして利益を出すというもの.下がる時は下がるし上がる時は上がるのが特徴.いわゆるハイリスクハイリターン.ですがドルコスト平均法というリスクを抑えた買い方が出来るので世間的に思われている程ハイリスクでもない.

- REIT:不動産商品を買って運用益を出そうというもの.土地の価格とかって株の価格とほぼ連動して動くので割と似てる.

これだけ買っていれば大丈夫なオススメ商品

結論から申し上げます,

私の断然オススメな商品は海外株式100%です.

特に先進国(アメリカ)を含んでいるものが良いです.

(あくまで私の考えによるオススメなのでこれで大損しても責任は全く取れないです)

私が海外株式100%をオススメな理由について以下で説明していきます.

海外株式100%がオススメな理由

上で挙げた5つの商材は細かく分けると,

定期預金・保険商品・日本国債・海外国債・日本株・海外株・REITに分けられます.もちろんどんな保険商品かとかREITも地域性とかありますが,めんどくさいのでこんな感じに分けて説明していきます.

これらはまず元本保証か保証じゃないかに分けられます.

これは単純明快で自分がかけたお金の総額よりリターンが下回ることがあるかないかです.

元本保証は定期預金・保険商品・日本国債・海外国債です.保険とか国債とか物によって元本保証じゃないってのもありますが,DCの商品として扱う時は代替こういう立ち位置です.

一般的にはこの中だと利率は海外株が一番高いと考えられています.

まず,元本保証型の商品を買えばいい人は単純明快です.

ズバリ,自分が定年になる頃には世界経済が衰退していると思う人は迷わず元本保証商品100%で買えばいいのです.

衰退する経済では株やREITは伸びないので安定してお金を増やすことができる国債あたりを買っておけば問題ないです.定期預金や保険は利率があまり好ましくないので.

そして自分が定年になる頃にも世界経済は成長していると思う方は迷わす株100%で買えばいいです.理由は単純で最も金利が良く価格が伸びるからです.REITも概ね世界経済と連動して動きますが,先進国での人口減などの影響も受けるため価格の予測が少し難しいです.

ここまで読んでちょっと待ってくれよ,自分が定年になる頃に世界経済がどうなっているかなんて分からないよという声もあるかと思います.

それはもっともですし誰にも正確なことは分からないかと思います.

ですが自分でよく考えて自分のポジション(衰退してる成長してるといった自分の立ち位置)を持つことが大切です.

大抵の人は自分のポジションがないため,証券会社にそれっぽいことを言われて元本保証商品と保証されていない商品が一緒になっている中途半端なパッケージ商品を買ってしまいます.

ですが良く考えてみて下さい.

どっちに転ぶかなんて実際誰にも分かりませんが元本保証とそうじゃない商品をパッケージにしたものはどっちに転んでも中途半端な成績になります.

世界経済が衰退したら普通に元本をちょっと割って損を出しますし世界経済が成長しててもちょっと増えてちょっとだけ利益を出すだけです.非常に中途半端なことをしています.

折角30年以上資産運用をしようとしているのに上手くいってちょっと利益が出るというのはかなりしょっぱいですし,うまくいかなかった時に損失が少ないのが良いのであれば最初から元本保証商品を買えばいいのです.

これは私のポジションなので完全な個人の主観ですが自分が定年する頃も世界経済は成長していると思っていますしだから利率の高い海外株100%でポートフォリオを組みました.

また,iDeCoや企業型DCは利益を確定させる期間(売る期間)が延長して最長で10年間あります.世界経済と連動している株価が暴落することもたまにはありますが10年あったらそのなかでプラスになるまで待ったりして利確できると考えているため海外株100%としました.

逆に今の時点で自分が定年する頃に世界経済は絶対衰退しているって思う方は迷わず元本保証商品100%でポートフォリオを組むと良いかと思いますし,それはそれでかなり賢いと思います.やっぱり自分の意見がない中途半端なのが一番いけないと思います.

まとめ

いかがだったでしょうか?

みなさんが企業型DCやiDeCoを始める際の役に少しでも立てれば幸いです.

この記事で私が本当に伝えたいことは2点で,

- 自分のポジションを持つ

- 証券会社の言うことを疑う

です.

①はまずは自分のポジションを持ってみるところから始めるといいと思います.

先のことなんて誰にも分かりませんがどっちか分からないからどっちでもいいでは証券会社の言いなりになって中途半端な商品を買ってしまいます.どっちか分からないなりに自分で調べてみて自分なりの意見を持ってみましょう.

②ですが,証券会社もビジネスなので色々な不安を煽って様々な商品を用意します.

色々入ってる商品は運用手数料が高かったり,回り回って証券会社が儲かるようになっていたりします.

また,世界経済がダメになった時の下がり幅が小さいという彼らの謳い文句も自己矛盾の典型です.

なら元本保証100%を買っていた方がよっぽどマシです.上がると思っているからリスク商材を買うであってどっちにも転べる商品の本質を考えてみて欲しいです.

結局iDeCoも企業型DCも最後は自分で納得して買って,人になにか言われた時にこういう理由でこれを買ってるって言えることが大事です.

かなり稚拙な文となってしまいましたが最後まで読んで頂きありがとうございました.

それでは